让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

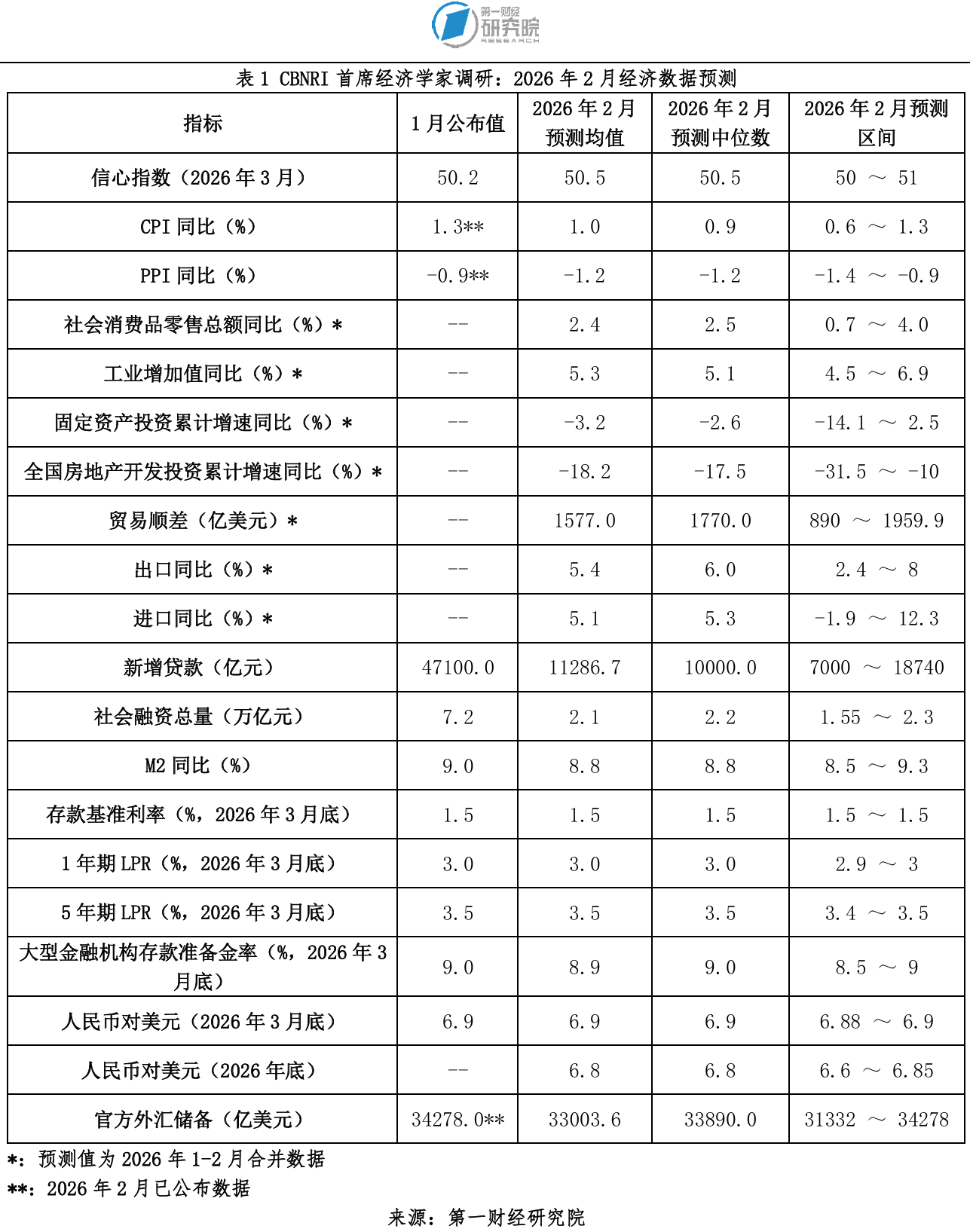

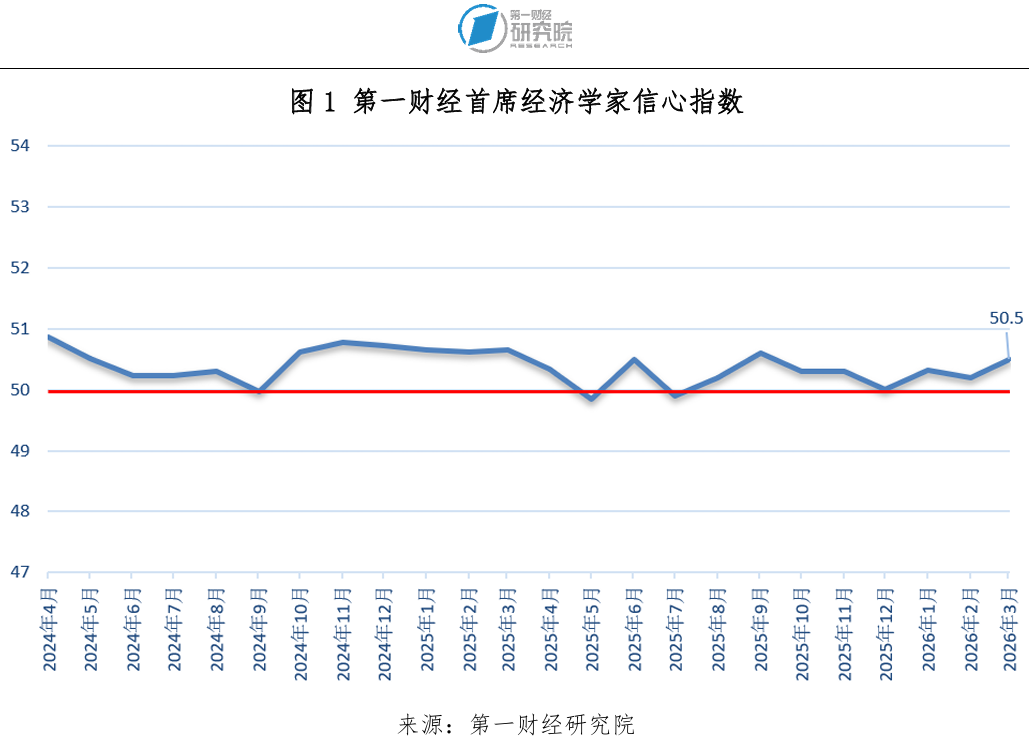

2026年3月,第一财经盘考院发布的“第一财经首席经济学乡信心指数”为50.5,高于上月,麇集八个月位于50盛衰线以上。

3月5日公布的政府责任呈报将年度经济增长主张设定为4.5%~5%,并强调“在骨子责任中发愤争取更好效能”,展现了积极进步的主张导向和政策取向。经济学家们合计两会的召开传递出宏不雅政策愈加积极有为的强横信号,畴昔我国经济忖度将延续稳中有进、提质增效的走势。

3月9日,统计局公布数据骄气,受春节身分影响,2月份住户耗尽价钱指数(CPI)同比上升1.3%,PPI同比下落0.9%,降幅比上月收窄0.5个百分点,均高于本月信济学家们的预期。在本期调研中,首席经济学家们对2月固定钞票投资累计增速预测均值为-3.2%,1~2月社会耗尽品零卖总数同比增速预测均值为2.4%,1~2月工业增多值同比增速预测均值为5.3%;他们对1~2月贸易顺差的预测均值为1577亿好意思元。他们对2月新增贷款预测均值为11286.7亿元、社会融资总量预测均值为2.1万亿元,M2同比增速预测均值为8.8%。同期,他们忖度畴昔一个月进款基准利率以及一年期和五年期LPR利率发生变化的可能性较小。

2026年2月28日,东说念主民币对好意思元中间价为6.9228,经济学家们对3月底东说念主民币对好意思元中间价的预测均值为6.9,同期,他们对年底东说念主民币对好意思元中间价预期均值为6.8。

一、信心指数:3月为50.5

第一财经盘考院发布的3月“第一财经首席经济学乡信心指数”为50.5,不时位于50盛衰线以上。

工银国际程实合计,从世界两会开释的政策信号看,畴昔一段时辰中国宏不雅经济仍将延续“稳中求进、提质增效”的总体基调。2026年将经济增长主张设定在4.5%~5%的区间,既体现了在外部环境复杂多变、国内结构转型加速配景下的审慎派头,也为调结构、防风险、促编削预留了政策空间。荒谬是“十五五”开局之年,政策愈加正经从中恒久发展主张开赴,更强调通过优化结构和提高质地,为齐备2035年发展主张打牢基础。全体来看,中国经济仍具备较强韧性,增长能源正在缓缓转向立异和内需驱动。

毕马威蔡伟示意,总体来看,2月信济景气回调主要受春节季节性身分主导,“内需引诱不均、外需短期承压”的分化特征依然领会,而2026年两会的召开为经济捏续回升注入关键政策能源。短期来看,两会明确的1.3万亿元超恒久荒谬国债、8000亿元新式政策性金融器具、1000亿元财政金融协同促内需专项资金等真金白银的政策支捏,有望激活灵验投资与耗尽后劲。中恒久来看,两会部署的“东说念主工智能+”行径、新式工业化鼓动、畴昔产业布局等策略将有助于捏续壮大新动能,推动经济结构优化升级。后续跟着各项政策加速部署,经济将缓缓开脱短期季节性扰动,朝着4.5%~5%的年度增长主张稳步迈进,齐备质的灵验提高和量的合理增长。

广源流席产业盘考院连平合计,2026年,中国经济将延续复苏,齐备稳中有进、稳中向好,全年较大要率将齐备5%的增长主张。但客不雅来看,外部不细则性和不踏实性闭幕低估,经济归附的基础尚不牢固,荒谬是微不雅层面仍存在预期不稳、信心不及、需求偏弱等问题。

兴业证券王涵忖度,2026年,看成“十五五”开局之年,中国宏不雅经济风光有望在政策支捏下保捏稳当增长,虽然表里挑战依然存在。他示意,从外部环境看,全球经济延续低增长态势,同期贸易保护主义、地缘政事风险还是主要不细则性。国内方面,经济责任要点将放在内需回暖与结构优化上,忖度全年GDP增速主张仍在5%傍边,增长更多依靠耗尽改善和投资止跌回稳来齐备。

二、物价:3月CPI同比公布值为1.3%,PPI同比公布值为-0.9%

3月9日统计局公布数据骄气,受春节身分影响,2月份住户耗尽价钱指数(CPI)环比上升1.0%,同比上升1.3%,扣除食物和能源价钱的中枢CPI同比上升1.8%,高于经济学家1.0%的预测均值。PPI方面,2月份PPI同比下落0.9%,降幅比上月收窄0.5个百分点,已麇集3个月降幅收窄,相通高于本月信济学家们的预期。国内宏不雅政策集成效应捏续表露,部分行业价钱呈积极变化。

长江证券伍戈示意,以有色金属为代表的商品价钱虽有波动,但其需求的十足范围似有提高空间。供需均衡趋紧的边缘订价逻辑仍支捏其价钱,对我国PPI降幅收窄的作用加大。不外,本轮全球科技、国防等支拨推广异于传统耗尽需求,宏不雅读数和微不雅体感之间或存相反。

三、社会耗尽品零卖总数:1~2月增速预测均值为2.4%

1~2月社会耗尽品零卖总数同比增速预测均值为2.4%。其中,4.0%的最大值来自广源流席产业盘考院连平,长江证券伍戈给出了最小值0.7%。

民生银行温彬合计,开年以来,各样耗尽促进步履有序开展,重复以旧换新政策捏续发力,推动耗尽者更新需求加速开释,耗尽阛阓呈现增长态势。忖度同比增长2.5%傍边,高于旧年12月的0.9%。从主要行业看,生涯性管业绩如住户购物、住宿餐饮、体裁文娱等行业发达邃密,商务步履指数较上月均有不同程度的上升。从主要商品看,以旧换新支捏品类增长较快,商务部数据骄气,收尾2月22日,本年以旧换新已惠及3053.2万东说念主次,带动销售额达2045.4亿元;国内成品油价钱麇集上调,忖度石油及成品类耗尽降幅收窄。不外,车购税免税到期后汽车销量领会下滑,商品房销售走弱,居住类相干耗尽将承压。

四、工业增多值:1~2月增速预测均值为5.3%

调研效能骄气,1~2月工业增多值同比增速预测均值为5.3%,其中,野村国际陆挺给出了最小值4.5%,工银国际程实给出了最大值6.9%。

五、固定钞票投资增速:预测均值为-3.2%

经济学家们对1~2月固定钞票投资增速的预测均值为-3.2%,其中,广源流席产业盘考院连平给出了最高值2.5%,野村证券陆挺给出了最低值-14.1%。

兴业银行鲁政委示意,频年来,固定钞票投资经常呈现“前高后低”的脾气,开年固定钞票投资读数有望出现季节性的回升。基建投资方面2026年以来新增专项债刊行程度靠前,重复2025年第四季度政策性金融器具支捏,2026年开年基建投资资金或较实足,但可能仍存在样式不及的情景,中国建筑基础法子新签金额同比在2026年1月落入负增长。房地产投资方面,1~2月30城新址销售面积降幅小幅收窄至24.7%,地皮成交仍较低迷,房地产投资增速或仍承压。制造业投资方面“反内卷”政策对投资影响或将延续,而企业利润增速回升、设备更新资金靠前下达将对制造业投资造成支捏,2026年开年制造业投资或边缘改善。

六、房地产开发投资:1~2月增速预测均值为-18.2%

调研效能骄气,1~2月房地产开发投资累计增速的预测均值为-18.2%。参与调研的经济学家中,兴业证券王涵给出了最高值-10%,中银国际管涛给出了最低值-31.5%。

民生银行温彬忖度,房地产开发投资降幅将由-17.2%走阔至-18%傍边。他合计,高频数据骄气,1~2月30个大中城市商品房销售面积同比下落24.4%,100大中城市地皮成交面积同比下落19.1%,降幅较旧年12月有所扩大。房地产销售与地皮阛阓均延续低位运行,对房地产开发投资造成牵累,忖度房地产开发投资增速的降幅或进一步扩大,1~2月累计增速为-18%。

七、外贸:1~2月贸易顺差预测均值为1577亿好意思元

经济学家们对1~2月贸易顺差的预测均值为1577亿好意思元,1~2月同比预测均值,出口和入口划分为5.4%和5.1%。

兴业银行鲁政委合计,在出口方面,2026年以来口岸高频数据骄气出口或延续较快增长。收尾2026年2月22日,1~2月口岸货色、集装箱笼统量同比划分录得9.3%、13.2%。从对好意思出口来看,2026年我国对好意思出口降幅或有所收窄。左证VIZION数据,收尾2月第四周,1~2月对好意思出口集装箱预定量同比降幅为12.8%,较2025年12月平均28.3%的降幅领会收窄。2026年2月24日,好意思国IEEPA关税住手征收,基于“122要求”对全球商品加征的10%关税开动成效。好意思国关税政策的变化使得我国和其他经济体之间面对的好意思国关税差距有所收窄。左证Global Trade Alert的测算,若好意思国122关税税率最终提高至15%,我国濒临好意思国的加权平均关税较全球总体水平收窄了5.0个百分点。关税差距的收窄或进一步提振我国对好意思出口,同期在122关税150天灵验期内,好意思国对我国的关税政策不细则性相对较低,在此时期或产生一定程度的“抢出口”。

八、新增贷款:2月预测均值为11286.7亿元

经济学家们忖度,2026年2月新增贷款将由上月公布值(47100亿元)回落至11286.7亿元,调研中,最小值7000亿元来自兴业银行鲁政委,最大值18740亿元来自中银国际管涛。

九、社会融资总量:2月预测均值为2.1万亿元

调研效能骄气,2月社会融资总量预测均值为2.1万亿元,较央行公布的1月数据(7.2万亿元)回落。其中,广源流席产业盘考院连平给出了最大值2.3万亿元,工银国际程实给出最小值1.55万亿元。

兴业银行鲁政委合计,社融方面,2月政府债刊行提速,不时支捏社融。收尾2月26日,当月政府债净融资录得1.42万亿元,尽管同比少增2700亿元,但仍将孝顺社融增量的主要部分。企业债券则在2月领会缩量,忖度将新增约500亿元,同比少增1200亿元,较2024年2月(已往春节为2月10日)也少增约900亿元,对社融的支捏作用进一步舒适。经过抽象测算,忖度2月社融同比小幅下落0.1个百分点至8.1%。

十、M2:2月增速预测均值为8.8%

经济学家们忖度,2月M2同比增速忖度将由央行公布的1月(9%)数据下落至8.8%。其中,兴业证券王涵给出了最大值9.3%,工银国际程实给出了最小值8.5%。

兴业银行鲁政委合计,M2方面,自2025年12月以来同比捏续走高,原因包括企业结汇、同行存单到期开释进款等。2026年1月股票阛阓的较好行情,也推升非银进款的余额同比达到34.2%,录得2016年3月以来新高。在基数上,2025年2月增量接近于季节性水平。瞻望2026年2月读数,同行存单到期范围领会回落,何况信贷投放低位运行,均将驱使M2增量较前两月回落。与此同期,在东说念主民币捏续走强的配景下,企业结汇需求捏续鼎沸,尽管存在春节扰动,但外汇占款渠说念仍将成为2月M2增量的进军支捏。在抽象沟通多种创造渠说念后,测算M2读数将较上月下行。

十一、利率&进款准备金率:2026年3月降息降准可能性较小

本次调研中,一位经济学家忖度3月份我国可能会下调LPR利率0.1个百分点,其他给出预测的7位经济学家均预测畴昔一个月我国降息可能性较小。同期,他们齐合计3月降准的可能性较小。

广源流席产业盘考院连平合计,2026年降准降息仍有一定空间,忖度会小幅下调进款准备金率0.25~0.5个百分点,并抽象使用买断式逆回购、国债买卖操作等器具开释较大范围流动性;我国降息存在阶段性窗口期,忖度将下调政策利率0.1~0.3个百分点,进一步推动社会融资成本下行。

十二、汇率:2026年底东说念主民币汇率中间价预测均值为6.8

2026年2月28日,东说念主民币对好意思元中间价为6.9228,经济学家们对3月底东说念主民币对好意思元中间价的预测均值为6.9,同期,他们对年底东说念主民币对好意思元中间价预期均值为6.8。

广源流席产业盘考院连平示意,2026年头以来,东说念主民币相对好意思元不时呈稳步增值态势。剔除季节性结汇潮、中好意思关系回暖等阶段性身分,畴昔一个时期,在经济增长、国际进出、成本流动、货币政策、好意思元走弱等表里身分驱动下,东说念主民币具备了适度增值的基础和条件。畴昔五年,我国应从策略开赴,前瞻布局汇率政策,使其在经济高质地发展经由中说明应有的积极作用。他合计,依托国内经济基本面向好、外贸韧性较强的坚实支捏,重复企业汇率避险智商提高、政策端精确调控,东说念主民币适度增值的阛阓风险总体处于可控范围。

十三、官方外汇储备:2月底公布值为34278亿好意思元

国度外汇科罚局统计数据骄气,收尾2026年2月末,我国际汇储备范围为34278亿好意思元,较1月末上升287亿好意思元,升幅为0.85%,高于经济学家们的预期。

民生银行温彬示意,2月份,跟着好意思伊对持加重、地缘政事风险上升,全球投资者避险情谊上升,资金开动从好意思股、商品等风险钞票转向好意思债和好意思元,好意思债长端收益率下行,好意思元指数上行,全球钞票价钱涨跌互现。受汇率折算和钞票价钱变化等身分综联接用,外汇储备范围上升。2026年政府责任呈报强调要“进一步扩大高水平对外怒放”,开释了以怒放促编削的决心和信心。在国度策略的纵欲支捏之下,出口将不时说明踏实跨境资金流动的基本盘作用。贸易伙伴多元化、出口结构优化升级、贸易新业态快速发展等上风突显,有助于出口范围保捏在较高水平。跨境成本流动方面,我国成本阛阓回稳回暖、外商投资促进体制机制编削不断长远,境外投资者对东说念主民币钞票的恒久建树意愿捏续提高,证券投资保管合理范围净流入,外商班师投资保捏平定。我国经济将不时保捏质的灵验提高和量的合理增长,为外汇储备范围基本踏实奠定坚实基础。

十四、政策

广源流席产业盘考院连平忖度,本年财政推广力度将不减反增。愈加积极的财政政策将捏续说明宏不雅调控主力军作用,保捏必要的财政赤字、债务总范围和支拨总量,加大支拨强度,加速支拨程度,优化支拨结构。适度宽松的货币政策将天真高效诈欺降准降息等多种政策器具,保捏流动性充裕,运动货币政策传导机制,提示金融机构加力支捏扩大内需、科技立异、中小微企业等重点界限。

中银国际管涛示意,外部不细则性依然较多,内生增长动能有待提振,宏不雅政策延续积极有为的基调,具体体现为愈加积极的财政政策(如4%赤字率、11.89万亿新增政府债务)与适度宽松的货币政策协同发力,并新设财政金融协同器具以精确支捏内需。

工银国际程实合计,在宏不雅政策方面,财政与货币政策将不时造成协同发力的样式。财政政策保捏积极取向,但愈加正经结构优化,举例专项债和中央投资更多投向提振耗尽、投资于东说念主和保险民生等界限,同期通过政策性金融器具和财政金融协同资金带动社会成本参与。货币政策则延续适度宽松取向,在保捏流动性合理充裕的同期,通过结构性器具更精确支捏科技立异、中小企业和新兴产业发展,并推动社会抽象融资成本不时保管在低位。政策主张也愈加明确地将促进经济踏实增长与推动物价和蔼回升结合起来。

十五、宏不雅经济热门问题

各地春节耗尽成绩单纷繁出炉,经济学家们合计咫尺我国耗尽发展呈现出更正经体验、科技耗尽深度渗入等新的趋势。

毕马威蔡伟示意,2026年春节假期耗尽活力显耀提高,并呈现多元新特征,咫尺耗尽发展具有以下新趋势:一是线下耗尽、商品耗尽发达活跃。收成于各地政府披发耗尽券、开展有奖发票步履、践诺新一轮以旧换新补贴等促耗尽举措,重复节前采购年货时辰更充裕。春节假期重点监测走路街(商圈)客流量、世界重点零卖和餐饮企业日均销售额齐备双增长。二是“旅游式过年”热度捏续高潮。带动住户跨区域交通出行创历史新高,“反向过年”(接父母进城)与“下千里旅游”趋势并行,冰雪、避寒、自驾等特色文旅耗尽大幅增长,长假效应燃烧出入境游阛阓。同期带动住户交通出行活跃,跨区域东说念主员流动再创历史新高。三是智能科技深度渗入耗尽场景。春晚舞台机器东说念主大放异彩,春节时期电商平台机器东说念主品类搜索量及看望量激增、租出订单亦出现井喷,智能眼镜、具身智能机器东说念主销售额大幅增长。四是手艺变革激发耗尽风尚搬动。春节档影片际遇寒流,票房数据创频年新低,受内容供给质地与各样性不及、文旅阛阓分流以及短剧游戏等新式文娱形态冲击。与之相对的是短视频、手游及家庭影音系统等新式文娱形态正凭借方便性与强互动性,不断分流并重构传统的线下不雅影模式。他示意,畴昔政策将通过财政金融支捏与法式体系建设联动,推动东说念主工智能、大数据、柔性制造等新手艺新模式在制造业和管业绩界限的平方应用,支捏企业丰富高品性、个性化商品和处事供给,打造更大齐字、绿色、智能等新式耗尽场景,栽种情谊经济、首发经济、赛事经济、平台经济等耗尽新热门;同期,加速构建与耗尽扩容升级适配的新式法式体系,鼓动安全、性能、绿色等耗尽品法式更新升级,加强传统和新兴处事界限法式建设,营造清闲耗尽环境。此外,政策还将加强入境耗尽场景建设,打造“购在中国”品牌,栽种国际耗尽中心城市。

广源流席产业盘考院连平合计,咫尺我国耗尽发展正呈现体验经济崛起、科技赋能耗尽、下千里阛阓后劲开释、处事耗尽增速加速等新趋势。为加速栽种新增长点,畴昔政策需多措并举:一是优化处事耗尽支捏政策,计帐分歧理限定,举办“处事耗尽季”等步履,重点发展交通、家政、蚁集视听等范围界限及献艺、体育赛事等后劲界限;二是分类施策激活下千里阛阓,构建市区-县城-镇村发展样式,通过完善流通法子、丰富耗尽场景、打造区域特色品牌等方法开释县域耗尽后劲;三是强化金融支捏,荧惑金融机构开发合适县域耗尽的信贷居品,扩大政金企对接联接,裁汰耗尽界限谋略主体融资成本;四是长远供给侧编削,成立专项基金支捏企业利用AI、VR手艺打造千里浸式耗尽场景,推动传统商圈理智化阅兵;五是完善社会保险网,加速医疗、教悔、养老轨制编削,裁汰住户防患性储打算愿;六是挖掘县域与农村后劲,完善冷链物流与营业法子,开展新一轮“耗尽品以旧换新”下乡步履。

兴业证券王涵合计2026年春节耗尽骄气出我国耗尽发展的结构优化与提质扩容新趋势,主要体当今以下方面:一是AI赋能耗尽全面渗入;二是向智能化与绿色化加速转型;三是旅游、文化文娱等处事耗尽成为增长主引擎;四是东说念主口结构变化催生耗尽新动能,比如银发经济、年青一代的“情谊耗尽”等。畴昔为进一步提振耗尽,应加力扩围优化“两新”政策;捏续优化耗尽环境与场景,鼓动AI耗尽场景立异;打造文化耗尽IP,促进非遗、国潮与耗尽会通;优化放假与弹性责任轨制。

中银国际管涛示意,春节时期,耗尽要点从商品转向体验,以旧换新政策推动下,高品性科技居品备受耗尽者怜爱。加速践诺城乡住户增收贪图,动态优化转变财政金融协同政策,栽种智能经济、赛事经济等新增长点。

工银国际程实示意,从春节耗尽数据看,耗尽结构正在出现一些值得和蔼的新趋势。领先是处事耗尽领会升温,文旅出行、献艺餐饮、失业体验等需求快速增长,成为节日经济中最具活力的部分,反馈出住户耗尽正由以商品为主缓缓向处事长远转换。与商品耗尽比拟,处事耗尽更依赖场景体验和情谊价值,其需求与住户时辰、收入以及耗尽环境密切相干,因此在收入水平提高和耗尽理念升级的配景下,具有更强的推广后劲。其次是耗尽呈现出领会的分层和下千里特征,一方面高品性、体验型耗尽捏续增长,另一方面三四线城市和县域阛阓活跃度领会提高,内需阛阓的空间进一步被掀开。从政策角度看,他合计栽种新的耗尽增长点有以下方面值得期待。第一,完善耗尽场景和轨制环境,加强交通、各人处事法子和数字支付等基础条件建设,推动文旅、献艺、体育赛事等多元化耗尽场景发展。第二,通过提高住户可附近收入和完善社会保险体系,增强耗尽智商和耗尽预期。第三,在价钱和金融支捏方面造成配套,举例通过阶段性耗尽券、贷款贴息等方式支捏文化、旅游等体验型耗尽,并改善管业绩中小企业融资条件,提高处事供给质地。

(作家系第一财经盘考院盘考员)

本期“第一财经首席经济学家月度调研”12位经济学家名单(按拼音限定枚举):

蔡伟:毕马威中国经济盘考院院长

程实:工银国际盘考部主管、董事总司理、首席经济学家

丁爽:渣打银行大中华区首席经济学家

朱锋:摩根大通中国首席经济学家

管涛:中银证券全球首席经济学家

连平:广源流席产业盘考院院长兼首席经济学家

鲁政委:兴业银行首席经济学家

陆挺:野村证券中国首席经济学家

王涵:兴业证券首席经济学家

温彬:民生银行首席经济学家兼盘考院院长

伍戈:长江证券首席经济学家

谢亚轩:招商证券盘考发展中心副总监

举报 著作作家

何啸

相干阅读 信心指数麇集十个月保管在50盛衰线以上丨第一财经首席经济学家调研

信心指数麇集十个月保管在50盛衰线以上丨第一财经首席经济学家调研经济学家们合计,外部风险仍然存在,在政策的呵护下,二季度我国经济将保捏韧性。

2284 05-11 18:01 一财首席经济学家调研:外部风险仍存,宏不雅政接应捏续发力

一财首席经济学家调研:外部风险仍存,宏不雅政接应捏续发力外部风险仍然存在,在政策的呵护下,二季度我国经济将保捏韧性。

20326 05-10 20:51 信心指数麇集9个月高于50,提出和蔼受中东场合影响较大的行业丨第一财经首席经济学家调研

信心指数麇集9个月高于50,提出和蔼受中东场合影响较大的行业丨第一财经首席经济学家调研首席经济学家们合计,应精确施策,对受中东场合影响较大的企业提供补贴、金融流动性支捏等帮扶。

414 04-09 17:35 IMF卡茨:阛阓力量是开启中国经济下阶段增长的关键地点

IMF卡茨:阛阓力量是开启中国经济下阶段增长的关键地点中东地区打破成为全球经济新的紧要风险起原。

792 03-22 14:55 一财大V解读2026年政府责任呈报 | 精彩不雅点全收录 33 03-12 19:12 一财最热 点击关闭

一财大V解读2026年政府责任呈报 | 精彩不雅点全收录 33 03-12 19:12 一财最热 点击关闭

实盘配资和普通炒股账户操作体验差别大吗提示:本文来自互联网,不代表本网站观点。